Rohbauland: was ist das? | Definition

Inhaltsverzeichnis

Wer sich den Traum von einem Eigenheim erfüllen möchte, stolpert bei der Suche nach einem geeigneten Grundstück über verwirrende Begriffe. Lesen Sie hier, was es mit Rohbauland auf sich hat und weshalb Sie bei dessen Erwerb bares Geld sparen können.

Definition Rohbauland

Im Gegensatz zu baureifem Land versteht der Gesetzgeber unter Rohbauland unbebaute Flächen, die durch eine Gemeinde bereits offiziell für eine Bebauung welcher Art auch immer vorgesehen, jedoch noch nicht erschlossen sind. Letzteres meint, dass die notwendigen Infrastrukturen wie beispielsweise Anschlüsse an das öffentliche Versorgungsnetz mit Wasser, Abwasser und Strom bzw. Zubringer an das Straßennetz fehlen. Kennzeichnend für Rohbauland sind zudem

- geplante Bebauung ist gesichert, da Baurecht bereits vorliegt

- Erschließung des Baulandes jedoch noch nicht durchgeführt bzw. geplant

- Lage, Form und Größe des Rohbaulandes möglicherweise für bauliche Nutzung (noch) unzureichend gestaltet

Gesetzliche Grundlagen

Der Begriff des Rohbaulandes ist in den folgenden gesetzlichen Vorschriften genau definiert:

- § 5 Abs. 3 der Immobilienwertermittlungsverordnung (ImmoWertV)

- §§ 30, 33 und 34 des Baugesetzbuches (BauGB)

Nach diesen Definitionen ergibt sich die Verpflichtung, offiziell zur Nutzung vorgesehenes und bestimmtes Rohbauland auch zu erschließen. Wer Rohbauland verkaufen möchte, muss entweder selbst für einen Anschluss an das Versorgungsnetz sorgen oder das Land für einen Verkaufspreis unterhalb des Wertes von baureifem Land, ergo fertigem Bauland, veräußern.

Unterschied Brutto- und Nettorohbauland

Des Weiteren unterscheidet der Gesetzgeber zwischen Brutto- und Nettorohbauland. Unter Bruttorohbauland versteht man dabei Rohbauland, welches

- noch die insbesondere für die Erschließung notwendigen öffentlichen Flächen des Plangebietes umfasst

- lediglich hinsichtlich des Bebauungsplans rechtsverbindlich ist

Das Nettorohbauland hingegen bezieht sich ausschließlich auf die – noch nicht erschlossenen – Baugrundstücke, da in dieser Phase die Flächen für die Erschließung bereits übereignet wurden.

Häufig gestellte Fragen

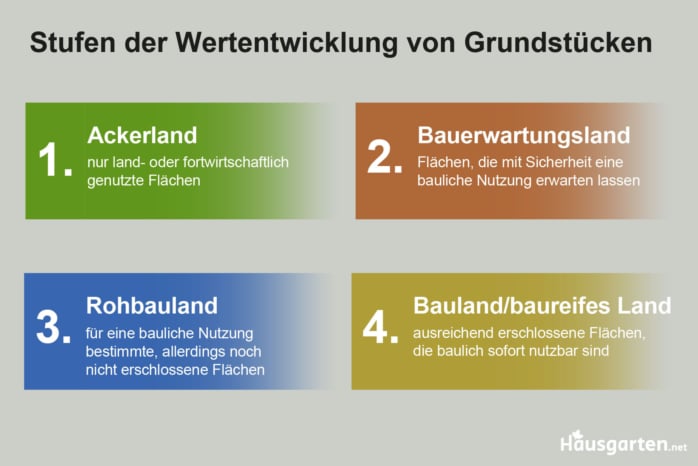

Der große Unterschied zwischen Rohbauland und Bauerwartungsland liegt in der Rechtssicherheit: Bei Bauerwartungsland kann man lediglich darauf spekulieren, dass es irgendwann einmal bebaut werden darf – dies ist jedoch nicht gesichert. Beim Rohbauland ist dies anders, hier liegt das Baurecht bereits vor und ist daher nicht mehr spekulativ. Deshalb zählt das Rohbauland auch zur Stufe 3, während des Bauerwartungsland Stufe 2 ist und im Erwerb deutlich günstiger.

Grundsteuerrechtlich gilt Rohbauland – ebenso übrigens wie Bauerwartungsland – als unbebautes Grundstück, wofür auf dem Grundsteuerformular die „Grundsteuer B“ greift. Gemäß gesetzlicher Definition versteht man darunter ein (noch) nicht bebautes Stück Land in bebauungsfähigem Zustand.

Für unbebaute Grundstücke fällt eine geringere Grundsteuer als für bebaute Grundstücke an. Die genaue Höhe bemisst sich nach dem Bodenrichtwert, bei dem es sich um den durchschnittlichen Wert von Grundstücken innerhalb einer Gemeinde handelt. Dieser wird im jährlichen Rhythmus neu festgelegt und kann in bei den zuständigen Behörden einsehbaren Bodenrichtwertkarten eingesehen werden. Zudem lässt sich der Wert des Rohbaulandes auch bei einem Gutachterausschuss erfragen.

Erfahre mehr über Bauplanung

Architektenhaus bauen: 6 wichtige Vorteile im Vergleich zum Fertighaus

Fertighaus oder Architektenhaus? Wer darüber nachdenkt, ein Haus zu bauen, steht häufig vor dieser Entscheidung. Um Ihnen diese zu erleichtern, finden Sie hier 6 wichtige Vorteile, die ein Architektenhaus mit sich bringt.

Tiny House auf Privatgrundstück: Baugenehmigung nötig?

Tiny Houses werden für zahlreiche Menschen aufgrund ihres geringen Platzverbrauchs immer interessanter. Bei der Planung kommt bereits früh die Frage auf, ob eine Baugenehmigung notwendig. Dies hängt in erster Linie von der Art des Minihauses ab, das auf dem Privatgrundstück errichtet werden soll.

Kosten einer Bauvoranfrage am Beispiel EFH

Eine Bauvoranfrage verschafft mehr Planungssicherheit beim Hausbau, kann Geld und Aufwand sparen und ist daher oftmals sinnvoll. Beim Stellen der Anfrage sollten Bauherren auf einige Punkte achten, um Verzögerungen und Probleme zu vermeiden. Wir informieren über die Kosten einer Bauvoranfrage am Beispiel eines Einfamilienhauses (EFH).

Grundflächenzahl (GRZ) korrekt berechnen

Wer hierzulande ein Grundstück bebauen will, dem begegnet zwangsläufig die Grundflächenzahl (GRZ). Dabei handelt sich um einen Wert zur Ermittlung der zulässigen Bebauungsfläche des Grundstücks. Wir erklären Ihnen, wie Sie die Grundflächenzahl korrekt berechnen.

Geschossflächenzahl (GFZ) korrekt berechnen

BMZ, GRZ, GFZ: Wer bauen möchte, dem begegnet eine Vielzahl von Begriffen und Kennzahlen, die man unbedingt kennen sollte. In diesem Beitrag verraten wir Ihnen, was es mit der Geschossflächenzahl auf sich hat und wie Sie sie korrekt berechnen.

Bauerwartungsland: was ist das? | Definition

Auf der Suche nach einem kostengünstigen Grundstück fällt oft der Begriff Bauerwartungsland. Viele Interessenten können sich darunter nicht wirklich etwas vorstellen. Wir erklären Ihnen, worum es sich bei Bauerwartungsland handelt und wie es sich vom klassischen Bauland unterscheidet.